La reforma más reciente de la Ley de Fiscalización y Rendición de Cuentas de la Federación (LFRCF), amplió las facultades auditables de la ASF, lo cual significa la incorporación de tres rubros sujetos a las fiscalización superior federal.

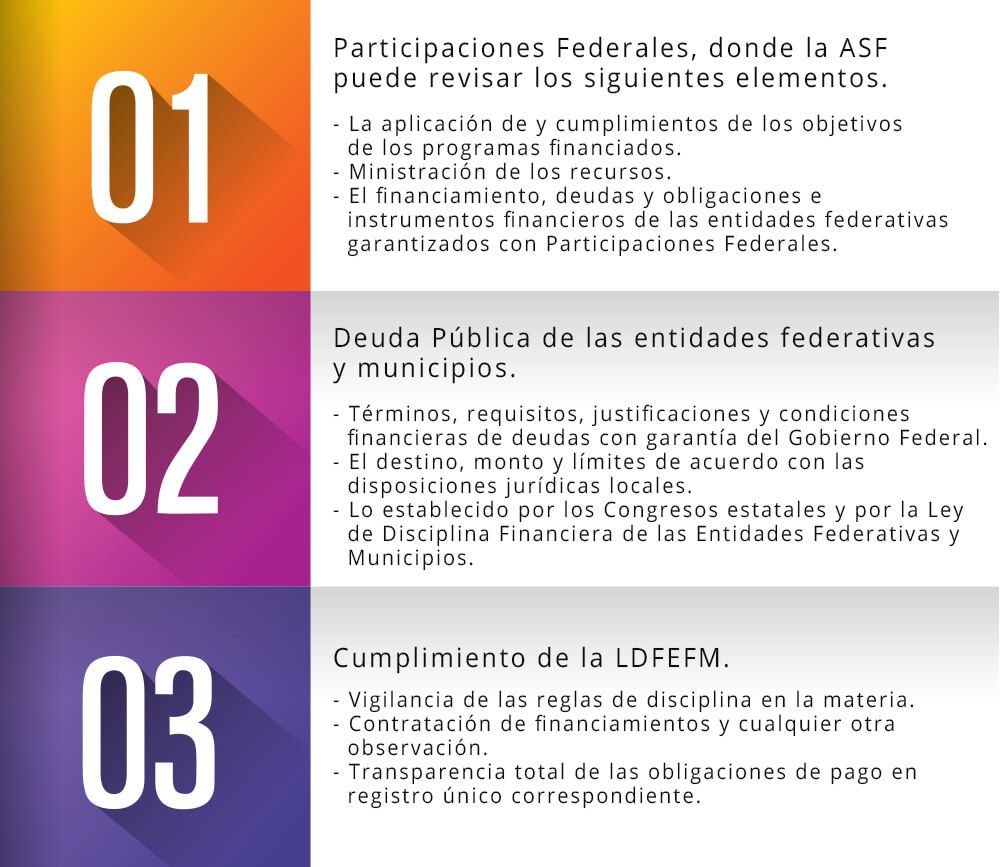

El primer rubro habla sobre las Participaciones Federales, donde la ASF puede revisar los siguientes elementos.

- La aplicación de y cumplimientos de los objetivos de los programas financiados.

- Ministración de los recursos.

- El financiamiento, deudas y obligaciones e instrumentos financieros de las entidades federativas garantizados con Participaciones Federales.

El segundo rubro toca temas referentes a la Deuda Pública de las entidades federativas y municipios.

- Términos, requisitos, justificaciones y condiciones financieras de deudas con garantía del Gobierno Federal.

- El destino, monto y límites de acuerdo con las disposiciones jurídicas locales.

- Lo establecido por los Congresos estatales y por la Ley de Disciplina Financiera de las Entidades Federativas y Municipios.

El tercer rubro nos hace referencia al Cumplimiento de la LDFEFM.

- Vigilancia de las reglas de disciplina en la materia.

- Contratación de financiamientos y cualquier otra observación.

- Transparencia total de las obligaciones de pago en registro único correspondiente.

La ASF aprovechó la atribución de nuevas facultades previstas para profundizar sus investigaciones en los asuntos fiscales, financieros y bancarios de varias empresas y así, poder detectar irregularidades en su declaración de impuestos y en sus ingresos.